2017年以来,在调控政策和市场机制的共同作用下,房地产市场正在发生一些微妙的变化。

据国信证券、研究院等机构的数据,今年以来,全国房屋市场整体交易数据同比有所下降,但柳州、徐州、呼和浩特等城市却录得极高的涨幅。在土地市场,威海、莱芜、昆明、长沙、贵阳等城市占据近几周住宅用地成交活跃度前十的位置。

这些城市的特点较为鲜明,有业内人士将其总结为“弱二线”、“三四线”和“中西部”三个关键词。这也说明,房地产市场的热点正在从此前的一二线城市,向上述城市和区域转移。

一些机构认为这是一个趋势性的变化。如果该判断准确,则意味着在本轮市场周期内,楼市资金正出现新一轮的流动大潮。此前的两轮发生在去年年初和年中,资本先从一线城市流向“强二线”城市,然后又流向区域中心二线城市。

柳州商品房成交套数涨幅最大

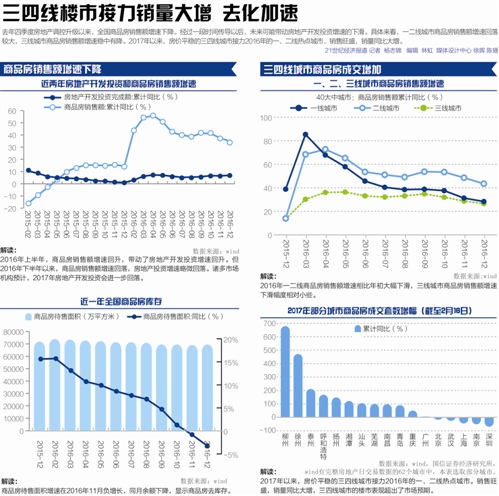

根据国信证券的统计,在wind有完整房地产日交易数据的62个城市中,2017年以来(1月1日至2月16日),有38个城市的商品房累计交易量同比为正,占比61%,累计同比增速超过50%(含)的有23个。这些城市绝大部分为三四线。

其中,柳州、徐州、泰州、呼和浩特、扬州、湘潭、汕头7个城市的商品房成交套数同比涨幅超过100%。柳州、徐州两地的涨幅分别达到678.6%和471.5%。

此前交易量较为火爆的部分一二线城市,同期却出现明显降温。上述机构表示,东莞、深圳、南京、苏州、杭州、上海成为跌幅最大的6个城市。

国信证券指出,自去年国庆节各地密集出台房地产调控政策以来,这种趋势就开始出现。去年11月和12月,三四线城市的市场表现就被多家机构认为“好于预期”。

土地市场也表现出类似的特征。根据研究院的统计,最近四周(1月23日-2月19日),除武汉、南京、苏州、郑州等热点城市外,在周度住宅用地成交活跃度城市TOP10中,还出现了西安、昆明、贵阳、西宁、济宁、廊坊、莱芜、威海等二三线城市的身影。

值得一提的是,由于土地单价较低等因素,这些城市的土地成交金额不如热点城市。但相比当地的市场体量,其土地交易规模被认为十分可观。且根据公开信息,春节过后,长沙、青岛、柳州、临沂等地均出现了溢价率超过100%的个案——相比这些城市过去的交易记录,同样较为罕见。

上海研究院智库中心总监严跃进认为,由于融资监管、限购限价、土地供应等政策的差异化,楼市资金正在从热点城市“外逃”,并造成了二三线城市的超预期发展。

从去年10月直至今年2月,央行、银监会、证监会、发改委、上交所、深交所、基金业协会先后发文或表态,对房企发债、表外融资、土地贷款、私募资金流向等进行强化监管。一些文件明确点出“16个房价上涨过快城市”,说明热点城市是上述监管的重点。

另据21世纪经济报道不完全统计,到目前为止,全国实施“限购令”的城市超过16个,在土地出让中实施最高限价的城市至少有17个。其中绝大部分为一二线城市。

新一轮资金流动潮

一家南方大型房企负责人的观点似乎能为此提供佐证。该人士向21世纪经济报道表示,今年公司的策略是,核心城市“缓售”,非核心城市“速售”。

这是因为,核心城市的土地供应紧缺、房价上涨预期强烈,若拉长销售周期,既能够保证利润,又不至于过快地消化库存。相比之下,随着市场进入下行周期,非核心城市需通过快速去化为规模做贡献,甚至不惜“以价换量”,牺牲一定的利润。

该人士表示,这一差异化策略从去年就已实施。所不同的是,去年曾作为规模贡献者的南京、苏州市场,如今已转为利润导向。公司拟开辟更多的非核心城市,来维持规模。

沿着这条脉络,梳理出本轮周期中的资本流动的可能线路图:

随着2015年的5轮降息和信贷政策松绑,一线城市率先吸引资本进入,上海、深圳等楼市也于去年年初出现暴涨;2016年初,一线城市房地产调控升级,资金外流,并催生了房价上涨“四小龙”(南京、苏州、合肥、厦门),这四个经济发展水平较高、楼市供应相对不足的城市,也被称为“强二线”城市;去年年中,“强二线”城市出手调控,资金又进一步流向武汉、郑州、福州、天津等二线城市。

如今楼市资金正表现出新一轮流动的端倪。从城市层级上看,经济发展水平不高、市场供应过剩的“弱二线”城市,以及三四线城市都可能有资金流入;从区域分布来看,这些城市多位于中西部。

但严跃进认为,一旦热点城市的调控政策放松,这些资金就会迅速回潮,因此尚不能断言资金的流动将成为“趋势”。

事实上,随着对房企融资层面的监管力度加大以及加息预期,房地产市场将面临“流动性收缩”的环境。严跃进认为,在这种情况下,资金外逃效应的主要受益者将是热点城市周边区域,以及长沙、西安、昆明等中西部核心城市。广大三四线城市很难受到同样的带动。

但平安证券对三四线市场颇为看好。该机构指出,三四线楼市的库存过剩局面已经大为改善,并可能成为2017年投资、开工及销售的重要支撑。

根据平安证券的统计,从2012年以来的储备和去化来看,当前三四线城市的去化周期仅为1.46年,同样略低于全国及40个大中城市。从购买力来看,三四线人均可支配收入与房价比为6.4,远大于全国(4.7)和40个大中城市(3.9)。这些数据说明一个事实:三四线城市的库存大幅缩减,购买力较强。

华泰证券的看法更为乐观,该机构指出,当前三四线城市逻辑和2011年不同,那时的主要逻辑是一二线城市限购后的资金外流,但由于三四线城市供地过多、库存庞大,很快被证伪。也不同于2013年的三四线城市逻辑,即新型城镇化。

华泰证券表示,本轮三四线城市逻辑在于,随着一二线城市人口饱和,以及房价梯度不断拉大,一二线城市的低端产业人口将不断外流,并成为三四线楼市的新增需求。该机构认为,这个趋势将可能持续3-5年。