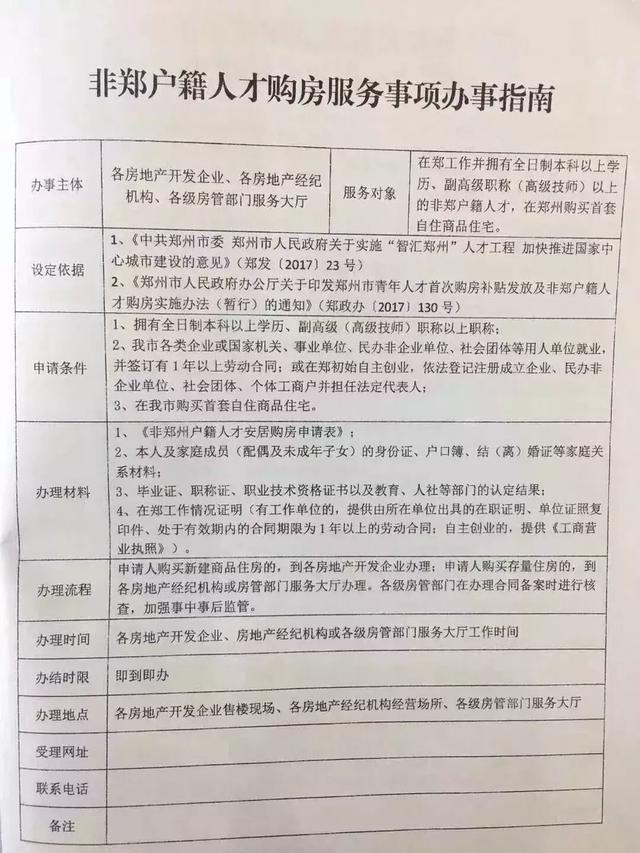

刚刚,记者从权威渠道获得最新消息:非郑户籍购房指南流出!元旦过后开始执行!

记者了解到,目前非郑户籍人才购房服务事项办事指南和郑州市青年人才首次购房补贴申请服务事项办事指南的执行性文件正在走审核程序,各个大厅目前正在做流程测试准备,元旦过后开始执行。

其中,大家比较关心的是非郑户籍人才购房条件的放宽,即不论年龄和毕业年限,只要符合全日制本科(含)以上学历、副高级(含)以上职称、高级技师(含)以上职业技术资格三个条件中的任意一个,也不用审核社保或个税,即可按规定购买住房。A关于非郑户籍人才购房的解答文件中也针对大家都普遍关心的问题进行了解答:

疑问1:此举意味着限购放开吗?

解答:非郑户籍人才购房条件的放宽,即不论年龄和毕业年限,只要符合全日制本科(含)以上学历、副高级(含)以上职称、高级技师(含)以上职业技术资格三个条件中的任意一个,也不用审核社保或个税,即可按规定购买住房。

因此,限购条件放宽不等于限购解除。

疑问2:如何理解首次购房?

解答:此前在我市范围内没有购房记录,本次购房即为首次购房。

关于青年人才补贴的解答对于青年人才补贴,文件中也给出了详细解答。

疑问3:夫妻双方婚后于2017年11月23日之后购买房子,房产证上是配偶的名字,本人满足其他申报补贴条件,能否申报购房补贴?

解答:不可以。按照郑政办【2017】130号文件的规定,用于申请购房补贴的合同,购房人必须是申请人本人。

疑问4:夫妻双方均为博士或硕士,满足购房补贴条件的,首次购一套房是否可叠加申请两份补贴?如果一方已首次购房享受购房补贴,另一方再购买名下第一套房是否算首次购房?能否再次申领购房补贴?

解答:按照郑政办【2017】130号文件的规定,夫妻双方均符合条件的,只能享受一次补贴,因此无法叠加申请两份补贴。如果一方已首次购房并享受购房补贴,另一方再购自己名下第一套房,该种情况已经不属于申请人及家庭成员(含配偶及未成年子女)首次购房的范畴,不能再次申领购房补贴。

疑问5:所有类别人才都能享受购房补贴吗?购房时间是否必须在2017年11月23日之后?

解答:只有符合郑州市青年人才首次购房补贴发放条件的才能享受补贴,并且购房网签时间必须在2017年11月23日(含)之后。

疑问6:购房补贴是先购房再申请还是先申请再购房?青年人才先购房后毕业,能否享受购房补贴?

解答:按照郑政办【2017】130号文件的规定,申领补贴条件之一就是“在我市首次购买住房,且购房合同已完成备案,并按规定纳税,取得完税凭证”,因此应该先购房后申请。青年人才先购房后毕业,可以在符合青年人才首次购房补贴发放条件时申领购房补贴。

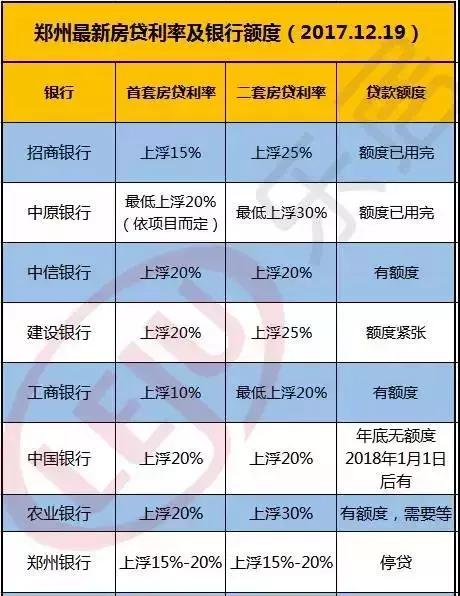

即使满足了这些购房条件,关键是,你买得起房吗?贷得出款吗?还得起贷款吗?根据乐居统计数据显示,郑州超五成银行停贷,首套房贷利率全面上浮20%。

(12月9日郑州各银行房贷情况,数据仅供参考)

而郑州各银行房贷的额度情况,也不容乐观:

招商银行、中原银行、中国银行、郑州银行、华夏银行等5家银行明确表示额度用完已停贷,建设银行、农业银行则表示额度紧张,放款较慢,需要等。

首套房利率上浮20%,意味着啥?

“首套房贷利率上浮20%,二套房最多上浮至30%。”一串看似平平无常的数字,对于买房人究竟意味着啥?

来算笔账:目前,银行贷款基准利率为4.9%,上浮10%后,利率为5.39%;上浮15%后,利率为5.635%;上浮20%后,利率为5.88%;上浮30%后,利率为6.37%;

以一笔100万元30年期的商业贷款为例,如果以基准利率4.9%来算,那么每月还款额为5307.27元,利息总额约91万元;

如果是上浮1.1倍,每月的还款额为5609.07元,利息总额为101.9万元,多还11万元;

如果是上浮1.2倍,每月的还款额为5918.57元,月供多还611.3元,利息总额约为113万元,需要多还22万元。

如果是上浮1.3倍,每月的还款额为6235.43元,月供多还928.16元,利息总额约为124.47万元,需要多还33.47万元。

对于刚需购房者来说,同样的贷款额度,利率从4.9%上调为5.88%(上浮20%),百万房贷每月还款5918.57元,利息多还22万!

对于改善二套房来说,利率上浮高达6.37%(上浮30%),百万房贷要多还利息33.47万元,再加上60%的高额首付比例,成本明显提高了一大截儿。

2017年以来,在限购、限售及严格限价强压下,虽然郑州房价水平并未出现大的波动,基本趋稳,但市场上捂盘惜售、捆绑销售等苗头不断,再加上房贷利率的大幅上涨,买房人的购房成本却在无形中增加了不少。